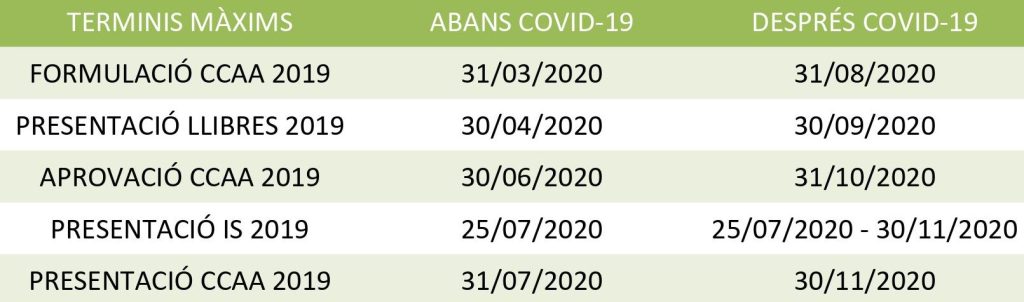

Degut a l’estat d’alarma decretat pel govern espanyol, els terminis de formulació, aprovació i presentació dels comptes anuals de l’exercici 2019 al Registre Mercantil van quedar alterats. Inicialment es va regular que un cop acabat l’estat d’alarma es reiniciarien els terminis des de zero per presentar els comptes del 2019. Aquesta normativa s’ha vist modificada el passat 27 de maig de 2020. A partir d’avui, 1 de juny de 2020, es reinicien els terminis de presentació dels comptes anuals de l’exercici 2019, quedant de la següent manera:

- Fins el 31 d’agost de 2020 l’òrgan d’administració de la societat haurà de formular els comptes.

- Fins el 30 de setembre s’hauran de legalitzar els llibres comptables al Registre Mercantil.

- Fins el 31 d’octubre de 2020 la junta general ordinària haurà d’aprovar els comptes del 2019.

- Fins el 30 de novembre de 2020 les societats podran dipositar els comptes al Registre Mercantil.

Respecte l’impost de societats, que es presenta al mes de juliol i es calcula en base als comptes de la societat, el decret inicial no s’hi pronunciava. Per tant, hi haurà societats que al mes de juliol del 2020 encara no tindran els comptes del 2019 ni tant sols formulats i hauran de presentar l’impost.

Una solució hauria estat prorrogar el termini de presentació de l’impost de societats de l’exercici 2019, de la mateixa manera que van prorrogar la presentació dels impostos del primer trimestre d’algunes empreses. Però l’opció que ha pres el govern espanyol ha estat mantenir-ne el termini de presentació encara que les societats no hagin ni formulat els comptes. Si es dóna aquest cas, les societats hauran d’agafar les dades que disposin de la comptabilitat en aquell moment i si posteriorment, quan s’aprovin els comptes, hi ha alguna diferència amb el que han declarat a l’impost de societats tindran un nou termini fins a 30 de novembre de 2020 per presentar una nova autoliquidació.

A la pràctica, això pot suposar una càrrega extra per a les empreses si han de presentar una nova autoliquidació de l’impost o volen tenir els comptes aprovats abans de l’1 de Juliol, com cada any, per tal d’evitar possibles discrepàncies entre l’impost de societats i els comptes anuals de l’exercici 2019.