Moltes vegades hem sentit l’expressió valor afegit en estratègies comercial per explicar el benefici o beneficis de comprar un producte o servei, però, econòmicament parlant, quina és la diferència entre benefici i valor afegit?

El valor afegit és el preu de venda d’un producte o servei menys el cost dels materials o serveis per produir-lo, o dit d’una altra manera, els recursos que ha adquirit una empresa per transformar-los en un altre producte o servei amb un valor superior. Per exemple, un fabricant d’automòbils adquireix totes les peces a diferents proveïdors per muntar l’automòbil. A la vegada, hi ha una sèrie de costos o serveis indirectes com l’energia elèctrica utilitzada per la fabricació que també formarà part del cost total de fabricació de l’automòbil. En canvi, el preu de venda de l’automòbil fabricat serà superior al cost que ha pagat als seus proveïdors. Aquesta diferència és el valor afegit de l’empresa.

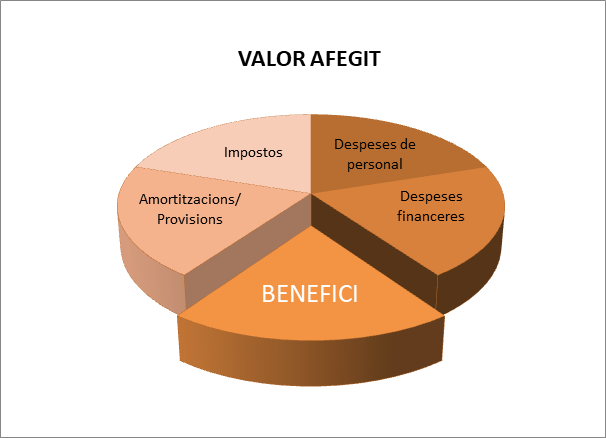

El valor afegit obtingut es pot destinar a 5 finalitats:

- Despeses de personal: els salaris que es paguen als treballadors.

- Despeses financeres: els interessos que es paguen als bancs o prestadors.

- Impostos: bé sigui l’impost de societats o l’IRPF de les persones físiques.

- Amortitzacions/Provisions: autofinançant-se per reinvertir en els actius de l’empresa que es van depreciant.

- Benefici: que anirà a reserves per capitalitzar l’empresa o a dividends pels accionistes.

Aquest valor afegit que hem calculat és el valor afegit brut i la suma del valor afegit brut de totes les empreses d’un país és el que anomenem Producte Interior Brut (PIB). En definitiva, l’obtenció del valor afegit ens permet veure el valor que genera l’empresa a la Societat o al País, des de l’òptica de la responsabilitat social. Tot i això, no s’ha de confondre amb el benefici de l’empresa, ja que el benefici només correspon a una de les 5 porcions que formen part del valor afegit.

En definitiva, l’obtenció del valor afegit ens permet veure el valor que genera l’empresa a la Societat o al País, des de l’òptica de la responsabilitat social. Tot i això, no s’ha de confondre amb el benefici de l’empresa, ja que el benefici només correspon a una de les 5 porcions que formen part del valor afegit.